参考:国税庁HPリンク他

※前回は「インボイス制度の概要と対応 その1」(2023年2月20日掲載)

です。

1.免税事業者との取引について

■ 取引価格の見直し等

▶免税事業者からの仕入れについて、これまでは消費税の仕入税額控除の対象と

なりましたが、インボイス制度の導入後は仕入税額控除の対象となりません。

▶そのため、これまで消費税額相当を付加して設定していた免税事業者との

取引価格について今後は見直しが実施されることも想定されます。

➡この点、実務上は取引先との関係に一定の影響を及ぼす可能性有り

▶インボイス制度の開始を契機として取引条件を見直すことそれ自体が直ちに

問題となるものではありませんが、見直しに当たっては、独占禁止法の

優越的地位の濫用や下請法に抵触することのないよう注意が必要です。

■免税事業者からの仕入れに係る経過措置(QA問99)※QA参照リンク:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和4年11月改訂)

インボイス制度においては、免税事業者から適格請求書の交付を受けられず、課税事業者(登録事業者)から適格請求書の交付を受ける仕入れよりも不利に扱われます。そのため、制度導入から6年間は免税事業者からの仕入れについても、一定割合を仕入税額として控除できる経過措置が設けられています。

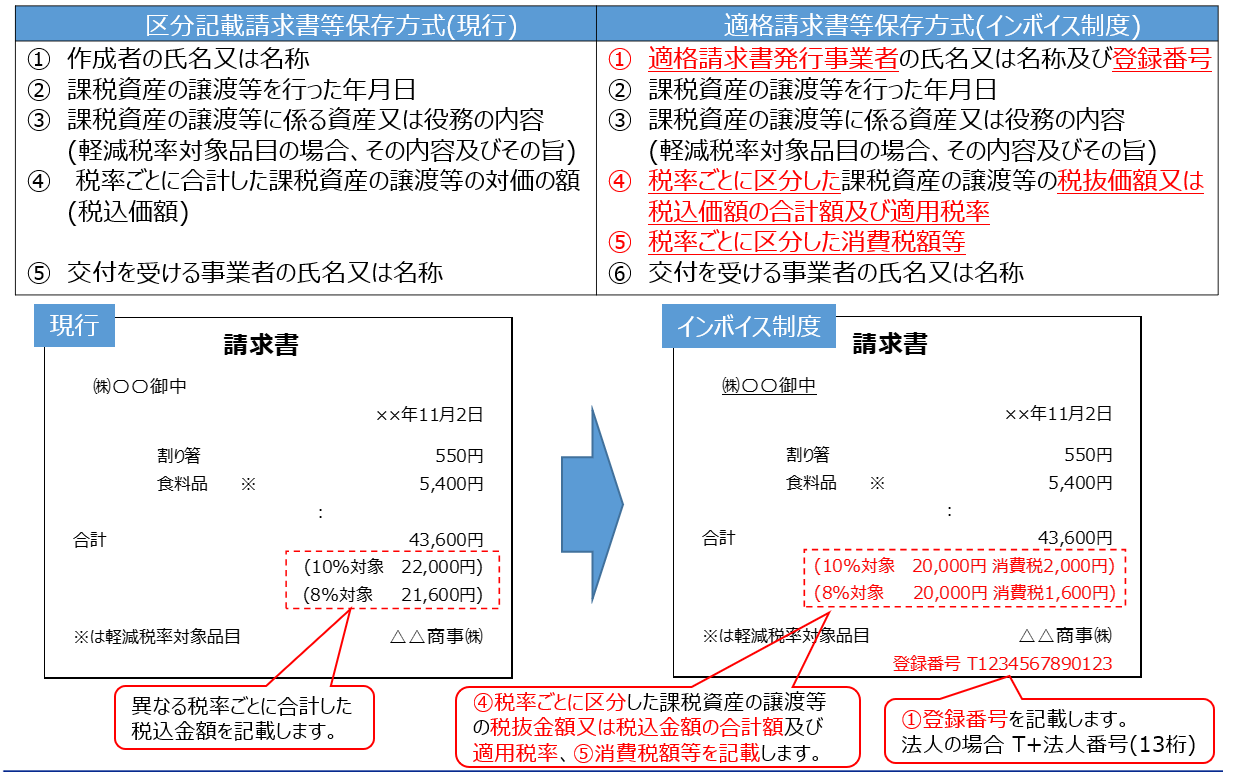

2.請求書等への記載ルール

下表のように、請求書に記載する項目について内容及び数が変わります。これらを満たさない場合、そもそも適正な「インボイス」とされないため、注意が必要です。また、会社によっては、システム対応が必要な場合もありますので、時間的な制約に加えて予算的な制約についても検討する必要があります。

① 消費税額等の端数処理

適格請求書の記載事項である消費税額等については、 一つの適格請求書等につき、税率ごと1回の端数処理を行います(QA問48)。

※その際、円未満の切捨て、四捨五入などの方法は事業者の任意の方法によることができます。

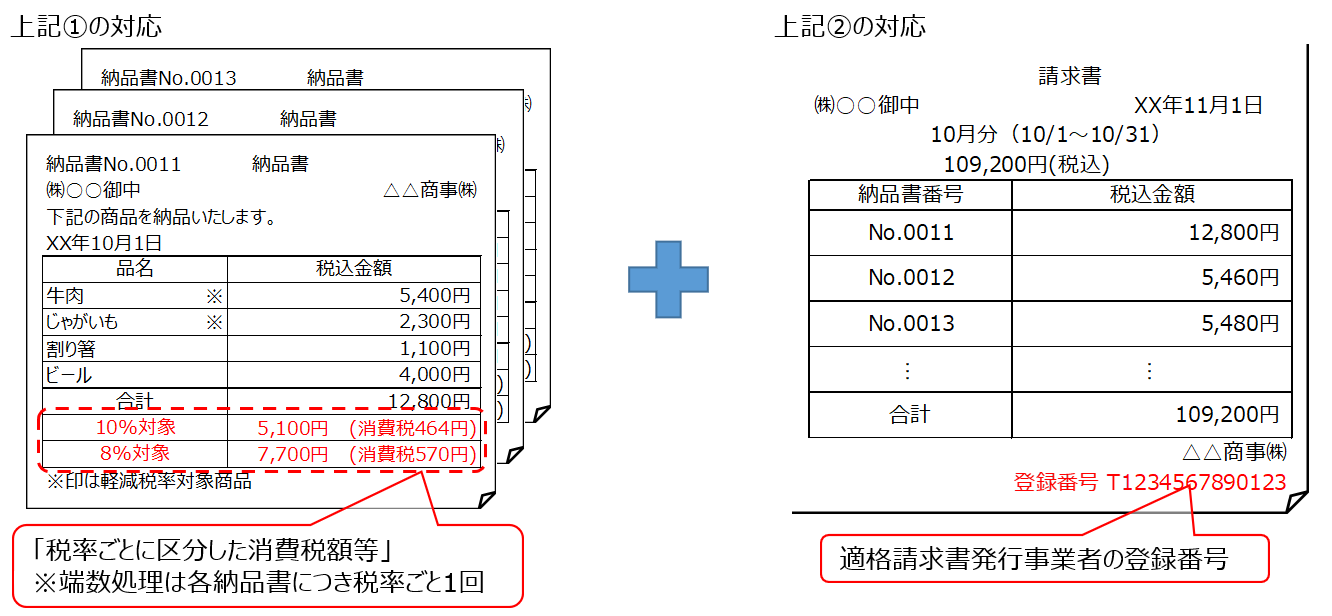

② 複数書類で適格請求書の記載事項を満たす場合

適格請求書に記載が必要な事項は、一つの書類ごとにすべての記載事項を満たす必要はありません。

交付された請求書、納品書等の複数の書類相互の関係が明確であり、取引内容を正確に認識できる方法で交付されていれば、複数書類の内容により適格請求書の記載事項を満たすことができます(QA問56)。

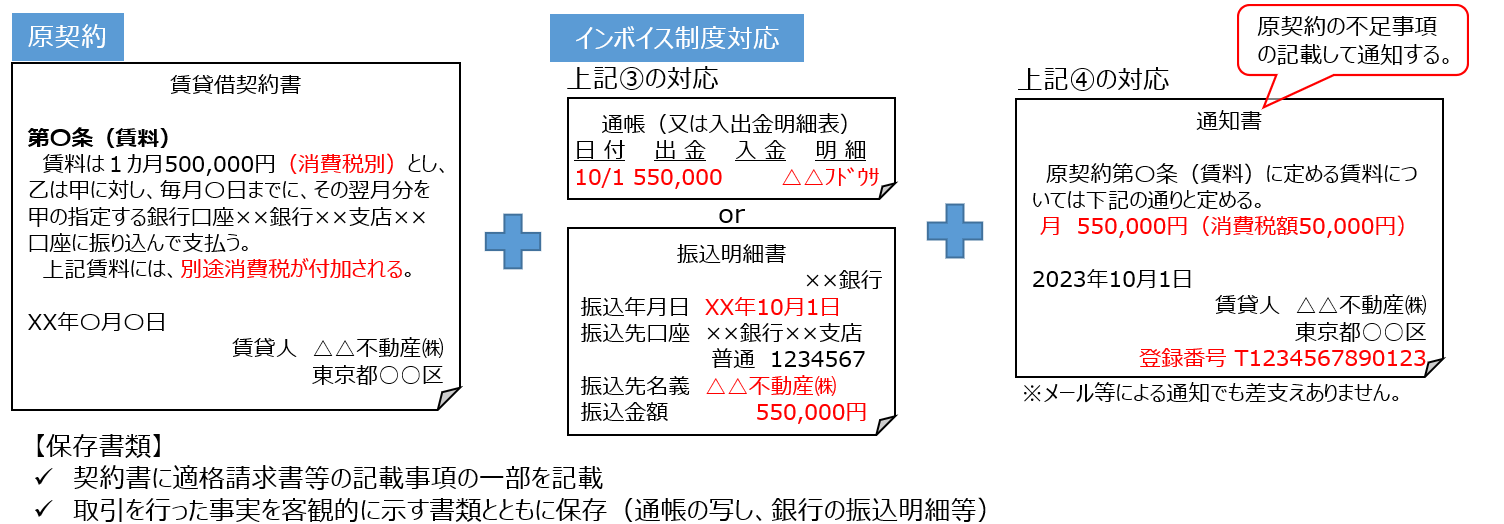

③ 口座振替・口座振込による支払の場合

契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、原則として、適格請求書の保存が必要です(QA問85)。例えば、賃貸借契約の場合には、相手方(貸主)から一定期間の賃借料についての適格請求書の交付を受けて、それを保存することにより対応が可能です。

また、下図のように複数の書類全体で適格請求書の記載事項を満たすことによる保存も認められます。

④ 2023年9月30日以前からの契約について

インボイス制度が導入される以前の契約について、契約書に登録番号等の適格請求書として必要な事項の記載が不足している場合には、別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば差し支えありません(QA問85参考)。

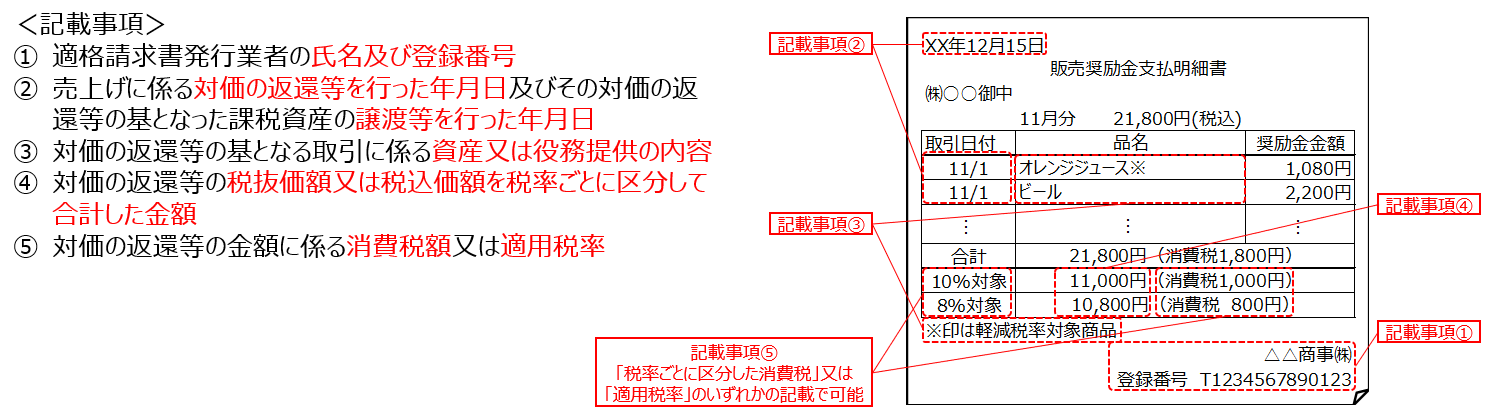

⑤ 適格返還請求書等(QA問27、問51-53)

返品や値引き等の売上げに係る対価の返還等を行った場合、「適格返還請求書」の交付義務があります。

適格請求書と適格返還請求書それぞれに必要な記載事項を記載して1つの書類で交付することも可能です。

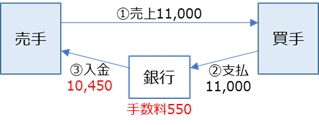

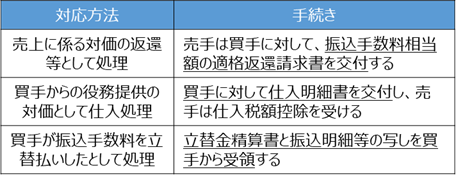

【参考】売手負担の振込手数料

取引代金を銀行振込する際に、振込手数料を売手側で負担する場合の対応に

ついて、次の3つのいずれか対応方法が考えられています(税務通信 2022/8/8)

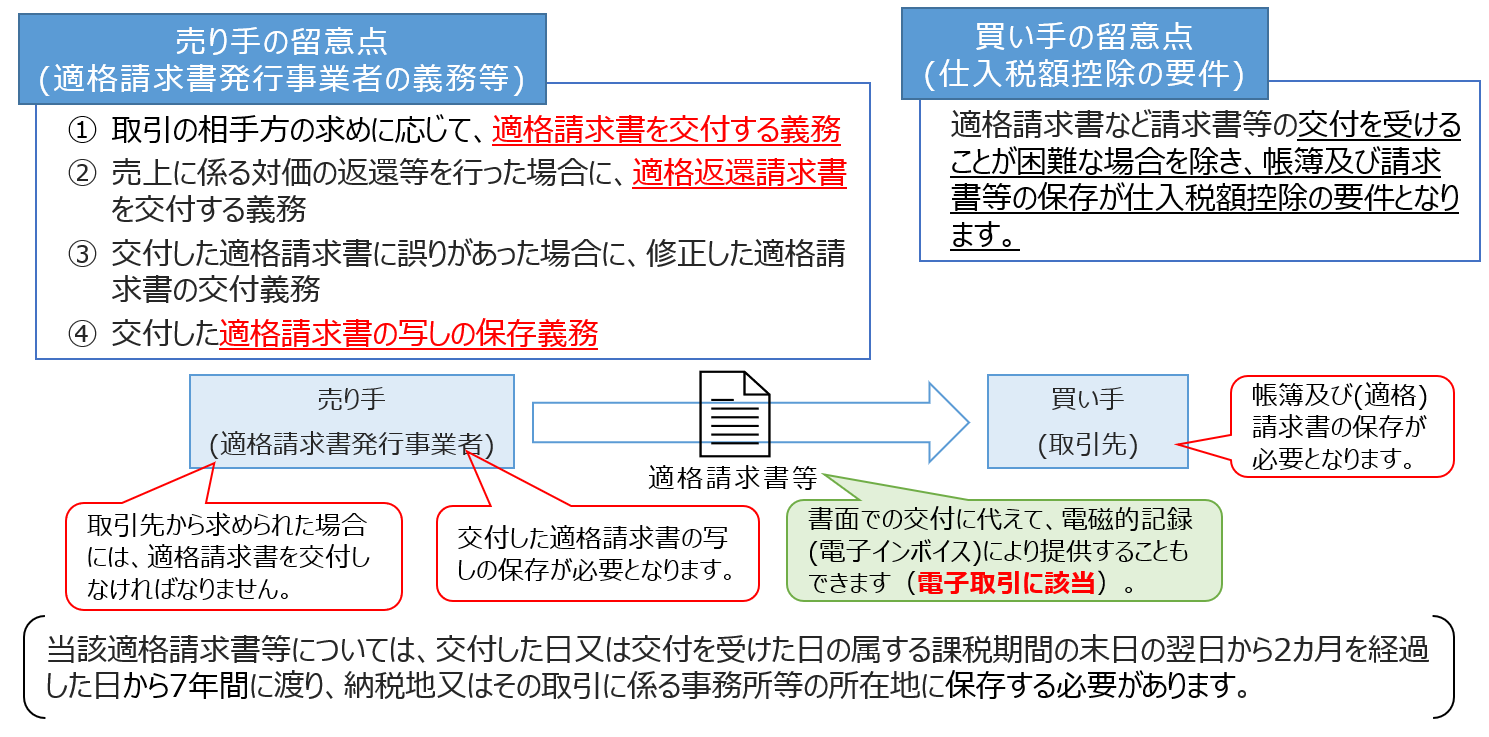

3.売り手・買い手の留意点

売り手と買い手の留意点はそれぞれ下図のようになります。売り手側は上記2.請求書等への記載ルール の請求書について対応が必要になります。買い手側は自身の「仕入税額控除」のために、インボイス要件を満たした請求書の入手が大切です。

■ インボイスの交付義務の免除(QA問34)

✓バスまたは鉄道による旅客の運送として行われるもの(3万円未満のものに限る)

✓卸売市場、農業協同組合または漁業協同組合等が委託を受けて行う農林水産品の譲渡等

✓自動販売機により行われるもの(3万円未満のものに限る)

【参考】適格請求書等の保存に係る留意点

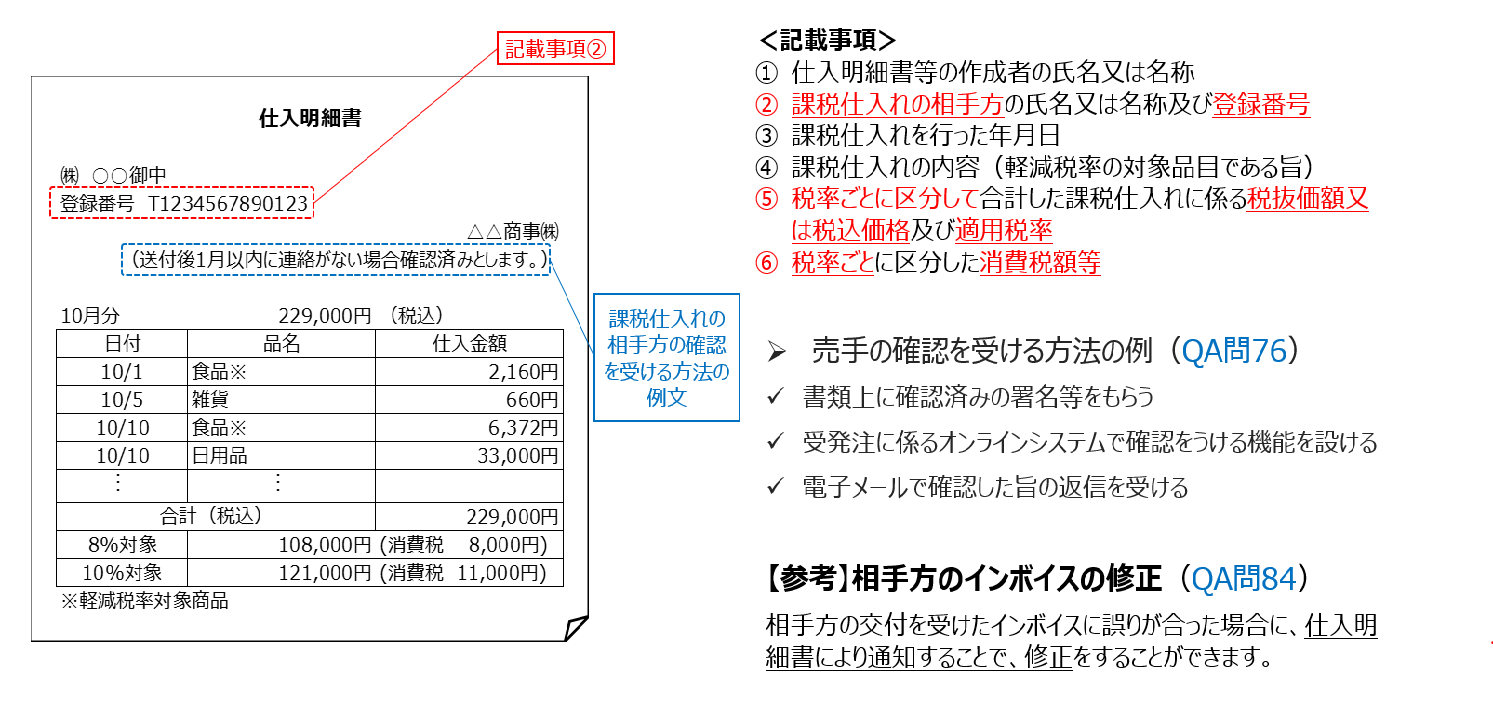

■ 仕入明細書による対応

買手が作成する一定の事項が記載された仕入明細書等を保存することにより仕入税額控除の適用を受けることができます。この場合、課税仕入れの相手方(売手)の確認を受ける必要があります。

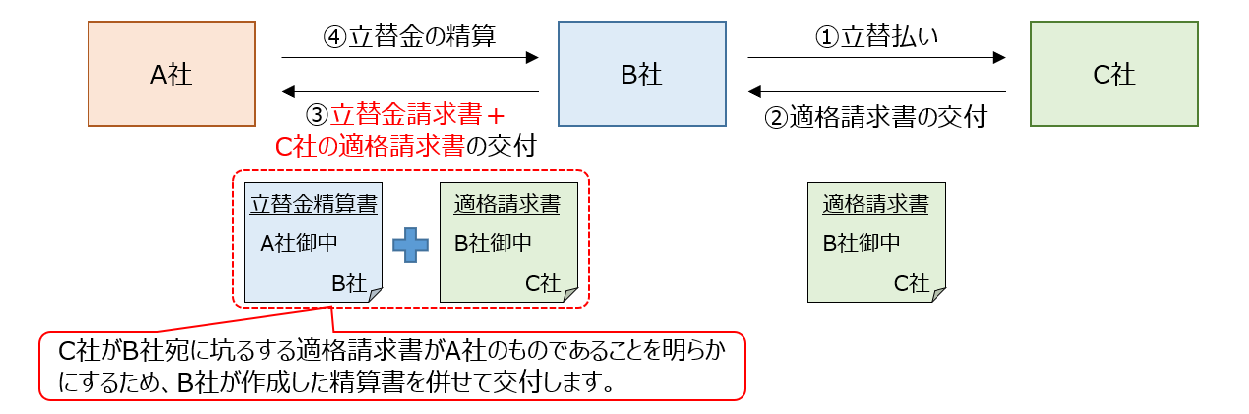

■ 立替金の精算に係る適格請求書等の保存(QA問78)

下図の立替金精算のように、B社が立替払いをして交付を受けたC社の適格請求書の名義はB社となっていますので、A社側で立替金の精算をした際に、C社の適格請求書のみでは仕入税額控除の適用を受けることができません。

そのため、A社はB社から立替金精算書等の書類の交付を受け、C社の適格請求書はA社の経費であることを明らかにするとで、仕入税額控除の適用を受けるための書類の保存要件を満たすこととなります。

■ 適格請求書等の記載に誤りがあった場合(QA問29)

交付した適格請求書、適格簡易請求書又は適格返還請求書の記載に誤りがあった場合には、下記のいずれか方法により書類を交付して対応することとなります。

① 誤りがあった事項を修正し、改めて記載事項の全てを記載した適格請求書を交付する

方法

② 当初に交付した者との関連性を明らかにし、修正した事項を明示した書類を交付する

方法

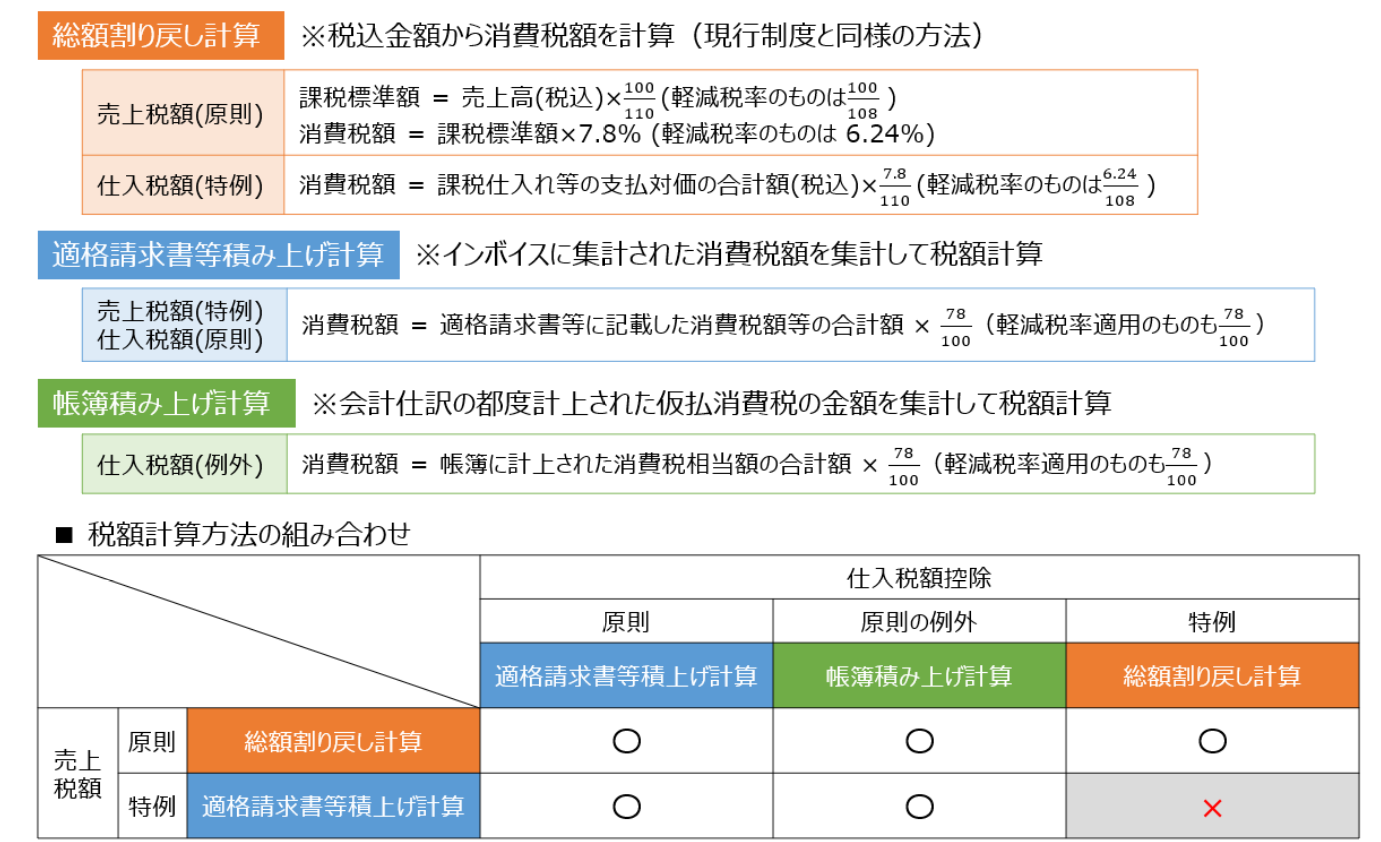

4.インボイス制度における消費税の計算方法

消費税の計算方法は以下になります。システム等の改変の場合はどのような設定にするかについて留意する必要があります。(QA問100)

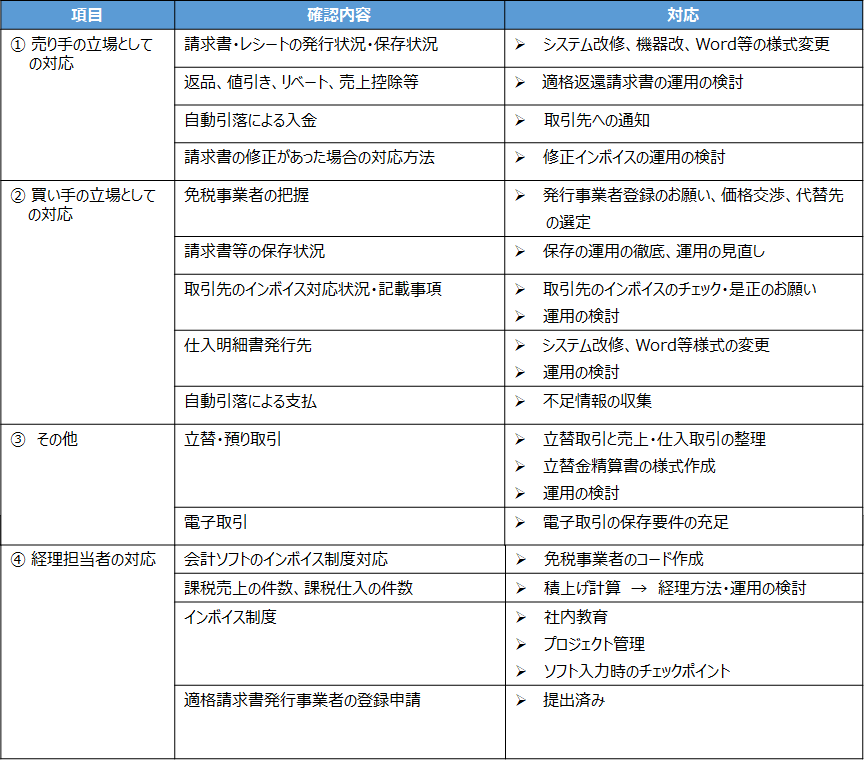

5.制度導入開始に当たっての対応

インボイス制度導入に先立ち、各立場に応じてどのような点に留意すべきかを纏めると下表の様になります。

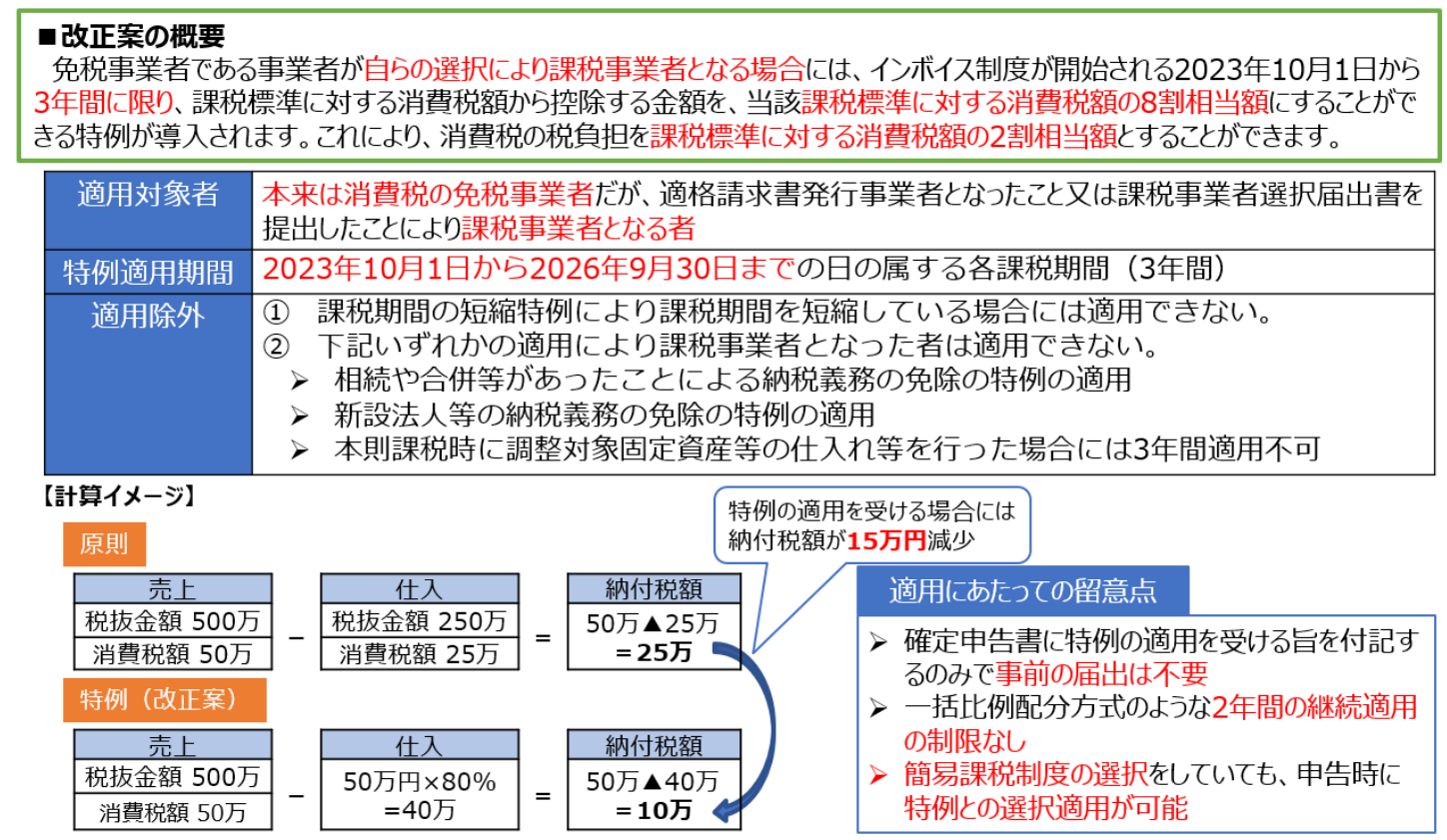

6.インボイス制度に係る見直し(免税事業者の負担軽減)【2023年度税制改正大綱】

2023年度税制改正大綱により、インボイス制度導入についての「激変緩和措置」が設けられています。「売り手」にインボイス制度登録を促す代わりに、税負担を軽減する措置となっています。なお、現在開催中の通常国会で審議中の内容であり、最終的な確定は3月末になる予定です。

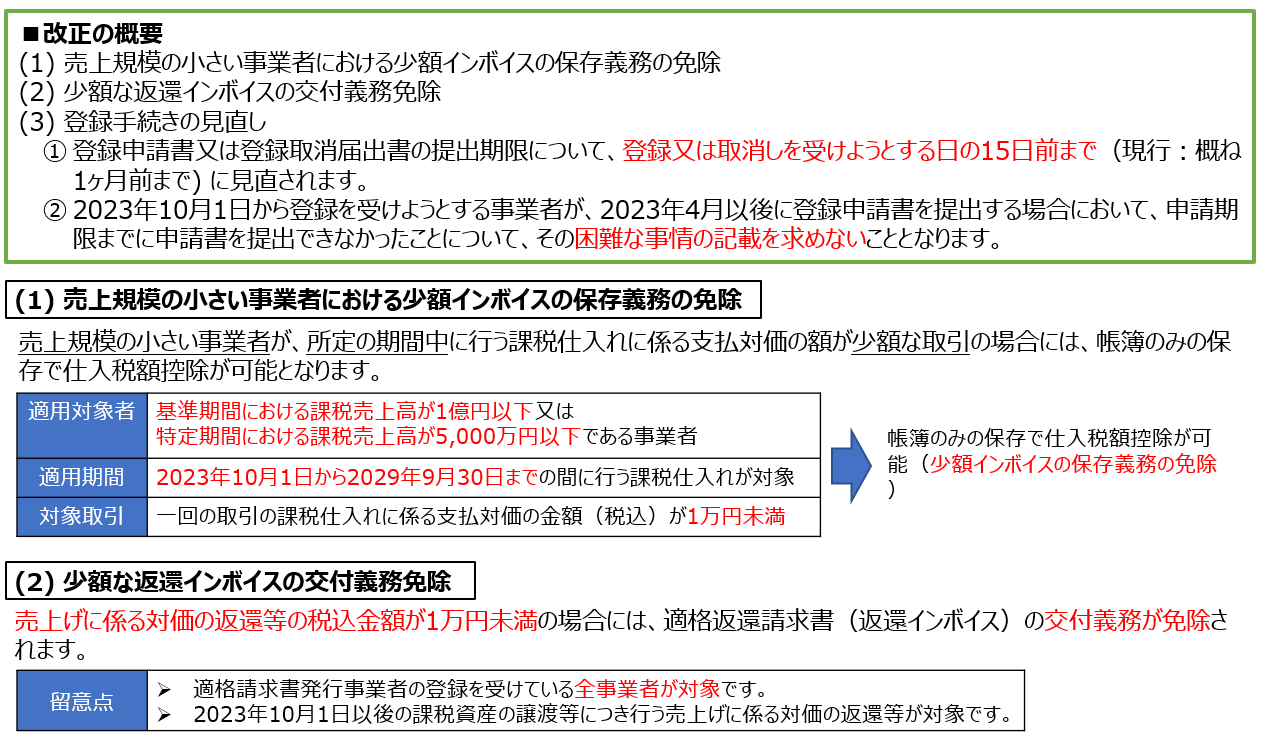

7.インボイス制度に係る見直し(事業者の事務負担軽減)【2023年度税制改正大綱】

こちらも2023年度税制改正大綱で設けられた、事務負担軽減措置になります。「6.インボイス制度に係る見直し(免税事業者の負担軽減)【2023年度税制改正大綱】」と同様に

現在開催中の通常国会で審議中の内容であり、最終的な確定は3月末になる予定です。

参考:国税庁HPリンク

※こちらのQRコードからもアクセス可能です。

11月改訂)

参考:中小企業庁HP