参考:国税庁HPリンク他

1.インボイス制度の導入について

2023年10月1日より、「適格請求書等保存方式(インボイス制度)」が導入されます。

この制度は、消費税の課税事業者が「適格請求書発行事業者」として登録を受けることができます。免税事業者の場合には登録を受けることができません。

消費税の仕入税額控除に当たり、当該適格請求書発行事業者が交付した「適格請求書等(インボイス)」を保存することが要件となります。

役員や総務・経理の方にとっては関心や関連性が高い内容になっておりますが、一般的な従業員(社員)はインボイス制度がいつから始まるのか、インボイス制度とはどんな制度なのかということを知らない事も多いかと思います。

そこで、社員研修や教育の一環として社員への説明(社内説明)ができるよう、インボイス制度に関する要点についてわかりやすく解説します。

要旨

| ① これまで取引相手が消費税の課税事業者か免税事業者かの区別が出来なかった 現在の状況について、適格請求書発行事業者(課税事業者)としての 登録番号制が導入されることとなります。 |

| ② インボイス制度の導入により、適格請求書等の記載ルールを満たした請求書等と なるようシステムや機器の改修を行う必要があります。 |

| ③ 現行制度は、消費税を納付していない免税事業者からの請求に対する支払いも 仕入税額控除の対象となりますが、インボイス制度の導入後は、課税事業者が 発行する適格請求書(インボイス)のみ仕入税額控除が認められることと なります(6年間は経過措置あり)。 |

2.消費税の基本的な仕組み

■間接税としての消費税の仕組み

消費税は、消費者(買い手)の消費に対して税金を課すものです。1989年に導入(当時は3%)、その後、税率が5%(1997年)、8%(2014年)、10%(一部軽減税率8% 2019年10月)と変遷を重ねています。

ただし、消費者が確定申告をして納税をするものではなく、下記の図のように、取引時に売り手が買い手から消費税を徴収し、買い手の代わりに国へ税金を納付する仕組みとなっています(このような制度を「間接税」といいます)。

このような仕組みは、売り手側でも同様で、仕入先との取引時には買い手として消費税が徴収されます。この場合、売り手は、売上時に徴収した消費税から仕入時に徴収された消費税を差し引いた金額を国に納税することになります。

■課税事業者と免税事業者

事業者は、法人企業・個人事業と問わず、原則として消費税の申告・納税義務があります(「課税事業者」といいます)。

しかしながら、収入規模が小さい事業者として、基準期間(2年前)の課税売上高が1,000万円以下の場合(※)には、消費税の申告・納税義務が免除されることとなります(「免税事業者」といいます)。

※ その他特定の条件により、免税事業者とはならない場合もあります(資本金1000万円以上の新設法人など)。

なお、収入規模で免税事業者となる場合であっても、届出により、課税事業者を任意で選択することが可能です。

■消費税が課される取引(課税の対象)

下記のインボイス判定フローチャートに従って判定をします。

3.インボイス制度による変更点

■現行制度

下記の図を用いてご説明いたします。

免税事業者である取引先Bからの仕入れについても、消費税が付加されたものと扱われるため、C社で取引先A、B両者の仕入れに対して仕入税額控除が適用できます。

![]()

消費者の税負担3,000に対して、各社の消費税合計が2,000となり、現行制度では差額1,000(益税)が発生します。この益税問題が今回、インボイス制度を導入する背景とされています。

■インボイス制度の導入後

適格請求書発行事業者(登録事業者)となる取引先Aからの仕入れのみ仕入税額控除が適用できます。

取引先Bからの仕入れについて仕入税額控除が適用できず、C社の消費税負担が増加することとなります。

![]()

消費者の税負担と、各社の消費税合計が3,000で一致することにより、益税が発生しないこととなります。

4.消費税の納付額の計算について

消費税の納付額は、課税売上に係る消費税額(仮受消費税)から、課税仕入等に係る消費税額(仮払消費税)を控除して計算します。

| 原則としては下記の「■消費税の納付額の計算について(原則計算)」の項で説明する「原則計算」に基づき納税額を計算します。 ただし、課税売上高が5,000万円以下の課税期間において「簡易課税制度選択届出書」を提出した場合には「■消費税の納付額の計算について(簡易課税制度)」の「簡易課税制度」に基づき納税額を計算することができます。 また、インボイス制度導入に際して、今般の令和5年税制改正大綱により、「■令和5年税制改正大綱による激変緩和措置」の「激変緩和措置」により、「■課税事業者と免税事業者」で説明した「免税事業者」もインボイス制度の利用を促進する措置が講じられることとなりました。 |

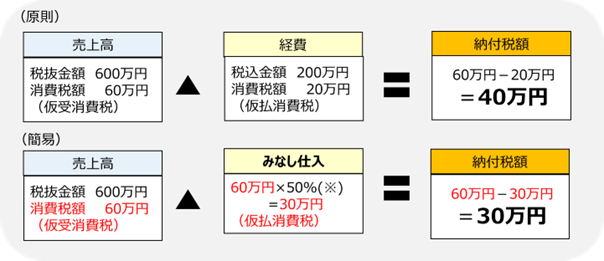

■消費税の納付額の計算について(原則計算)

消費税の納付額は、課税売上に係る消費税額から、課税仕入等に係る消費税額を控除して計算します。

原則計算は、この課税仕入等に係る消費税額の計算方法の一つです。

|

■消費税の納付額の計算について(簡易課税制度)

簡易課税制度とは、納税事務負担に配慮する観点から、売上に係る消費税額にみなし仕入率を乗じて仕入に係る消費税額を算出することができる制度です。

ただし、簡易課税制度の適用には、一定の要件に該当する必要があります。

【※:みなし税率は業種によって異なります。】

| 原則計算では納税額が40万円となります。一方で、簡易課税制度を適用した場合、納付税額が30万円となり、納税負担額が10万円減少することとなります。なお、簡易課税制度の適用を受けた事業者は、事業を廃止した場合を除き、2年間継続して適用した後でなければ、適用をやめることはできません |

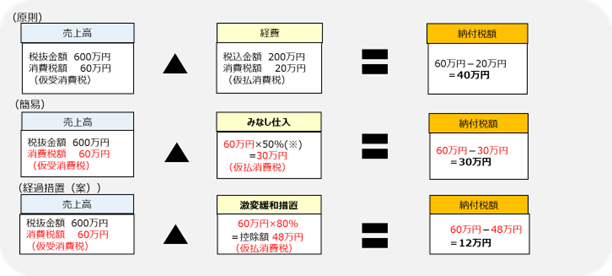

■令和5年税制改正大綱による激変緩和措置

令和4年12月16日に与党より発表された令和5年度税制改正大綱で、令和5年10月1日~令和8年9月30日までの日の属する各課税期間に限り、一定の要件に該当する場合には、売上に係る消費税額の20%を納付税額とする経過措置が公表されております。

| 原則計算では納税額が40万円となり、簡易課税制度では納付額が30万円となります。一方で、本経過措置を適用した場合、納付税額が12万円となり、原則計算と比較して納税負担額が28万円減少することとなります。 |

※国会で税制改正法案が成立された後に施行されるため、現時点では未確定のものと

なります。

「インボイス制度の概要と対応 その2」(2023年3月配信)では、下記について説明いたします。

- ・免税事業者との取引について

- ・請求書等への記載ルール

- ・売り手・買い手の留意点

- ・インボイス制度における消費税の計算方法

- ・制度導入開始に当たっての対応